Paragraaf Bedrijfsvoering

Bedrijfsvoering

Terug naar navigatie - Paragraaf Bedrijfsvoering - BedrijfsvoeringDe gemeentelijke organisatie van Breda voert een breed palet aan programma’s, processen en wettelijke taken uit. Deze zijn zo ingericht dat de gemeentelijke doelen worden gerealiseerd en wettelijke en regionale verantwoordelijkheden adequaat worden uitgevoerd. Dagelijks zetten medewerkers zich in om de afgesproken prestaties te leveren.

De eisen die de stad, de omgeving en de maatschappij aan de organisatie stellen blijven veranderen. Ontwikkelingen op het gebied van privacy, gegevensbescherming en transparantie, evenals maatschappelijke en internationale ontwikkelingen, hebben directe invloed op de wijze waarop de organisatie werkt en is ingericht. Dit vraagt om een organisatie die beschikt over een stevig fundament en tegelijkertijd wendbaar is. De ingezette verbeteringen dragen bij aan een organisatie die beter is toegerust om haar taken nu en in de toekomst uit te voeren. Tegelijkertijd blijft organisatieontwikkeling een doorlopend proces. Ook in de komende jaren blijft Breda investeren in een solide, betrouwbare en toekomstbestendige bedrijfsvoering.

In programma 5 Organisatie en financiën is meer informatie te vinden over wat er is gedaan en bereikt op het gebied van bedrijfsvoering in het jaar 2025.

Organisatieontwikkeling: FIT voor de Toekomst

In 2025 gaven we verder uitvoering aan het organisatiebrede ontwikkelprogramma FIT voor de Toekomst. Daarbij is gewerkt aan het versterken van medewerkers, het verbeteren van basiswerkwijzen en het vergroten van flexibiliteit en samenhang in de organisatie. De ingezette ontwikkelingen dragen bij aan een toekomstbestendige en wendbare organisatie. Het programma loopt door tot en met 2026. In 2025 bereikten we het volgende:

- Het vertrouwen in de professionaliteit van de organisatie verbetert langzaamaan. In 2025 ervaart 76% van de leidinggevenden (afdelingshoofden en teamleiders) een beetje tot veel verbetering in het geven van leiding en sturing en 61% ervaart een beetje tot veel verbetering in het ontvangen van leiding en sturing. De meting herhalen we in de zomer van ’26.

- Er loopt momenteel een onderzoek onder alle medewerkers waarin onder andere wordt onderzocht of medewerkers vinden dat onze organisatie zich positief ontwikkelt. Op basis van de eerste 600 reacties kan worden gesteld dat medewerkers overwegend positief (41%) of neutraal (33%) zijn over de professionaliseringsslag in de organisatie. 16% van de respondenten ervaart nog niet in de eigen praktijk dat de organisatie professioneler werkt, 11% geeft aan hier niet over te kunnen oordelen.

Integriteit en frauderisicobeheersing

Terug naar navigatie - Paragraaf Bedrijfsvoering - Integriteit en frauderisicobeheersingDe gemeente Breda wil een organisatie zijn die betrouwbaar en integer is en blijft. Ook in 2025 werkten we verder aan het versterken van de integriteitsaanpak en het creëren van een organisatiecultuur waarin medewerkers bewust en verantwoord omgaan met de waarden van goed ambtelijk handelen. Belangrijke bouwstenen hierbij zijn het integriteitsbeleid, de bestuurlijke gedragscodes en gedragscode voor medewerkers, het afleggen van de ambtseed, de inzet van integriteitscoördinatoren (ICO’s), workshops en introducties voor nieuwe medewerkers en duidelijke procedures voor het melden van mogelijke schendingen. Daarnaast is blijvend aandacht besteed aan het voorkomen en signaleren van fraude.

Versterking integriteitsfunctie en -systeem

In 2025 is een belangrijke stap gezet door de formatie voor integriteit substantieel uit te breiden van 0,22 fte naar 1,5 fte (per september 2025). Hiermee is gestart met de opbouw van een integriteitssysteem dat niet alleen gericht is op handhaving, maar ook op preventie en moreel leren. Dit sluit aan bij de ambities uit de 'Brabantse norm weerbare overheid' en bij landelijke ontwikkelingen.

Naast de bestaande repressieve processen (zoals beoordeling en afhandeling van meldingen) is in 2025 begonnen met structurele invulling van preventieve en moreel-lerende elementen.

Handhaving en meldingen

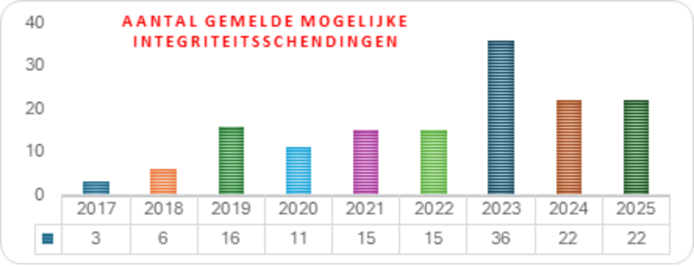

In 2025 ontving het Meldpunt Integriteit 22 meldingen van mogelijke integriteitsschendingen. Een gelijk aantal als in 2024. In alle gevallen is een oriënterend onderzoek uitgevoerd en konden de meldingen in deze fase worden afgerond. Nader onderzoek bleek niet noodzakelijk. Wel zijn in verschillende gevallen maatregelen getroffen.

Zoals ook vorig jaar gold, ligt het werkelijke aantal signalen hoger. Medewerkers bespreken vermoedens namelijk regelmatig met leidinggevenden zonder dat deze altijd worden doorgeleid naar de ICO. Dit leidt tot onder registratie en vraagt in 2026 om aandacht, onder meer in de actualisatie van het meldprotocol.

De gemelde schendingen in 2025 betroffen hoofdzakelijk:

- misbruik van bevoegdheden

- misbruik van (informatie uit) systemen

- grensoverschrijdend gedrag

Preventie en bewustwording

Preventie zetten we sterker op de kaart in 2025. Tijdens de centrale introductiedagen verzorgt de Integriteitscoördinator een workshop integriteit als start om nieuwe medewerkers kennis te laten maken met dit onderwerp. In 2026 wordt gewerkt aan meer aansprekende werkvormen.

Daarnaast is gewerkt aan:

- actualisatie van gedragscode voor bestuurders

- verbetering van intakeprocessen bij meldingen

- betere samenwerking tussen vertrouwenspersonen en ICO’s

- versterkte samenwerking binnen de regio (Brabantse gemeenten en landelijke netwerken)

Deze ontwikkelingen dragen bij aan een integriteitssysteem dat incidenten niet alleen afhandelt, maar ook helpt voorkomen.

Frauderisicobeheersing

De verantwoordelijkheid voor het beheersen van frauderisico’s ligt bij de eigenaren van de primaire processen. Zij worden hierbij ondersteund met beleid en formats.

Aanvullend vormt een frauderisicoanalyse een regulier onderdeel van de interne audits op alle materiële financieel kritieke processen. Bij de risicoanalyse worden, in nauwe samenwerking met de organisatie, de risico’s en beheersmaatregelen in beeld gebracht. Waar nodig ondernemen we actie om restrisico’s te verzachten of te aanvaarden. Tijdens de reguliere audits en de frauderisicoanalyse beoordeelden we of er een risico is op een materiële afwijking voor de jaarrekening. Dat is op dit moment niet het geval.

Auditfunctie

Terug naar navigatie - Paragraaf Bedrijfsvoering - AuditfunctieDe gemeente Breda heeft een professionele interne auditfunctie binnen de afdeling Concerncontrol. Deze onafhankelijke, objectieve onderzoeks- en adviesfunctie geeft zekerheid over de getrouwheid en rechtmatigheid van onze verantwoordingen. Verder draagt deze functie bij aan het verbeteren van de interne beheersing, governance en risicobeheersing. De planning, de uitvoering en de rapportage over interne audits vindt plaats volgens de actuele beroepsstandaarden. De auditfunctie rapporteert aan de directie en het college. Daarnaast zijn de uitkomsten van de interne audits beschikbaar voor de externe accountant, zodat die een zo optimaal mogelijke controle kan uitvoeren.

Toelichting Rechtmatigheidsverantwoording

Terug naar navigatie - Paragraaf Bedrijfsvoering - Toelichting RechtmatigheidsverantwoordingBegrotingsrechtmatigheid

Overschrijdingen aan de lastenkant zijn in beginsel onrechtmatig, maar kunnen als acceptabel bestempeld worden. Overschrijdingen zijn, volgens de in oktober 2025 door de gemeenteraad vastgestelde financiële verordening, in de volgende situaties acceptabel:

- Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

- Er is sprake van een overschrijding op een open-einde subsidieregeling.

- De overschrijding past binnen het bestaande beleid van de gemeenteraad en is toereikend toegelicht in de jaarrekening en had niet eerder in een tussentijdse rapportage (bestuursrapportage) gerapporteerd en geautoriseerd kunnen worden.

Daarnaast moeten onderschrijdingen aan de lastenkant en over- en onderschrijdingen aan de batenkant tijdig worden gemeld aan de gemeenteraad. De gemeenteraad is tijdig geïnformeerd als afwijkingen zijn opgenomen in de bestuursrapportage of begrotingswijziging gedurende het boekjaar. Daarnaast is de gemeenteraad tijdig geïnformeerd in de jaarrekening over het betreffende boekjaar indien dit niet eerder gerapporteerd en geautoriseerd kon worden in de bestuursrapportage. Omvangrijke dan wel politiekgevoelige afwijkingen zijn afzonderlijk aan de gemeenteraad kenbaar gemaakt en daarmee ook tijdig gecommuniceerd.

Bij de intern uitgevoerde analyse op de begrotingsrechtmatigheid is vastgesteld dat afwijkingen reeds zijn vermeld in de bestuursrapportage (indien op dat moment bekend) en leidde daarmee niet tot onrechtmatigheden. Overige afwijkingen passen binnen de als acceptabel aangemerkte situaties en zijn daarmee ook rechtmatig. Per saldo resteren daarmee geen begrotingsonrechtmatigheden over het boekjaar 2025.

Bij investeringsprojecten is sprake van overschrijdingen boven het totaal gevoteerde kredietbedrag van € 0,8 miljoen. Deze overschrijdingen zijn gemeld aan de gemeenteraad waarbij verschoningsbesluiten zijn genomen. Per saldo resteren daarmee voor 2025 geen onrechtmatigheden op dit onderdeel.

Voorwaardencriterium

Inkoop/aanbesteding

De in 2025 geconstateerde onrechtmatigheden/onduidelijkheden van € 2,4 miljoen (in 2024 € 5,6 miljoen) betreffen met name de kosten van maatwerkovereenkomsten Jeugdhulp die niet financieel rechtmatig zijn aanbesteed (€ 1,8 miljoen). Deze overeenkomsten worden om uiteenlopende oorzaken per casus afgesloten met niet WBO gecontracteerde aanbieders voor vormen van jeugdhulp die in totaliteit beschouwd de aanbestedingsgrenzen overschrijden en als onrechtmatig worden aangemerkt. Met de organisatie worden afspraken gemaakt om de rechtmatigheid van maatwerkovereenkomsten per casus te registeren en nadrukkelijker te monitoren. De overige fouten betreffen de uitkomsten van aselecte dossiercontroles 2025 waarbij onrechtmatigheden zijn vastgesteld.

In zijn algemeenheid is in 2025 de interne beheersing op het proces inkoop- en aanbesteden verder verbeterd door monitoring bestedingen en registratie contracten. Voor 2025 staan nog vervolgacties op de planning voor onder andere contractbeheer, procesbewaking en monitoring spend op basis van dashboarding.

Inhuur derden

In 2025 is de interne beheersing op het inhuurproces op niveau gebleven. Er is voornamelijk ingezet op het behoud van de kwaliteit van basis processen en deelname aan regionale werkgroepen. Een nog te realiseren verbeterpunt betreft de ontwikkeling van stuurinformatie waarvan afronding is voorzien in Q2 2026.

De aanbestedingsfouten uit het verleden zijn grotendeels opgelost. Voor 2025 zijn uit de interne analyses onrechtmatigheden naar voren gekomen voor een bedrag van € 0,5 miljoen (in 2023 nog € 0,8 miljoen). Dit betreft nieuwe fouten voor 2025 en afloop van fouten van voorgaande jaren. Er zijn geen doorwerkingsfouten naar komende jaren meegenomen. Bij de aselecte dossiercontroles 2025 zijn geen onrechtmatigheden vastgesteld.

M&O criterium

Op 2 juli 2024 is door het college een overkoepelende nota M&O beleid vastgesteld. Basis hiervoor is bestaand gemeentelijk beleid ten aanzien van misbruik en oneigenlijk gebruik zoals vastgelegd in de beleidsstukken op het gebied van sociaal domein, subsidie- en vergunning verstrekking.

Op het moment dat de organisatie vanuit de uitvoering van de Participatiewet en het toezicht op uitkeringscliënten signalen ontvangt dat er wellicht misbruik is gemaakt van een regeling, wordt er nader onderzoek gedaan. Nadat is vastgesteld dat inderdaad misbruik is gemaakt, wordt het ten onrechte uitgekeerde bedrag teruggevorderd en wordt er een maatregel opgelegd. In 2025 is voor een bedrag van circa € 286.000 aan fraudevorderingen opgeboekt. Een deel (circa € 64.000) is daarvan reeds ontvangen. De gemeente voert incassomaatregelen uit om de middelen terug te vorderen en waar nodig wordt voor het resterend saldo een voorziening getroffen.

Artikel 213A-onderzoeken

Terug naar navigatie - Paragraaf Bedrijfsvoering - Artikel 213A-onderzoekenJaarlijks voert het college onderzoeken uit op het gebied van doelmatigheid en doeltreffendheid. De conclusies en aanbevelingen van deze zogeheten artikel 213a onderzoeken worden ingezet om de interne beheersing te verbeteren. Over de programmering en status van deze onderzoeken rapporteren we in de begroting en de jaarrekening. De wettelijke basis voor deze onderzoeken is vastgelegd in artikel 213a van de Gemeentewet. Deze werkwijze is verder uitgewerkt in de verordening Onderzoeken doelmatigheid en doeltreffendheid van de gemeente Breda (2021).

De uitvoering van de artikel 213a-onderzoeken is in 2024 vertraagd door capaciteitsproblemen, de professionalisering van de auditfunctie en de aanbesteding van de accountantscontrole. Dankzij de versterking van de auditfunctie hebben we meer capaciteit voor het uitvoeren van audits en artikel 213a-onderzoeken. Daardoor kunnen we de vertraging inlopen. Hieronder geven we een toelichting op de afgeronde onderzoeken en de status van de lopende onderzoeken.

Afgeronde onderzoeken in 2025

Evaluatie nota Risicobereidheid en weerstandsvermogen

Eind 2025 is de evaluatie naar de inrichting van het risicomanagement binnen de gemeentelijke organisatie afgerond en gerapporteerd aan de gemeenteraad (8 januari 2026). De belangrijkste bevindingen zijn:

- Risicomanagement wordt vooral decentraal en pragmatisch toegepast. Dit biedt flexibiliteit, maar leidt tot verschillen in aanpak en beperkte samenhang.

- Eenduidige kaders voor risicobereidheid en uniforme werkwijzen ontbreken.

- Monitoring en rapportage van risico's is beperkt waardoor een integraal overzicht op organisatieniveau ontbreekt.

De organisatie sprak de ambitie uit om meer in control te komen. Verdere professionalisering van risicomanagement is noodzakelijk om deze ambitie te realiseren. Op basis van het onderzoek zijn 5 aanbevelingen gedaan:

- herijking van het beleidskader risicomanagement

- ontwikkeling van een basiswerkwijze met uniforme formats

- vergroten van bekendheid en bewustwording

- trainen van medewerkers met risicomanagementtaken

- versterken van de monitorende rol van Concerncontrol

Op basis van de aanbevelingen werken we aan een organisatie die risico’s tijdig signaleert en beheerst. De voorbereidingen voor een vernieuwd beleidskader zijn gestart. Dit kader leggen we aan de gemeenteraad ter vaststelling voor.

Evaluatie ontvlechting/vervlechting ATEA

Per 1 januari 2021 is het voormalige ATEA vervlochten in de gemeentelijke organisatie. Daarbij zijn de medewerkers én verschillende aspecten van de bedrijfsvoering geïntegreerd binnen de bestaande gemeentelijke onderdelen en processen. De evaluatie naar de vervlechting van ATEA is afgerond en gerapporteerd aan de gemeenteraad.

Uit het onderzoek bleek dat er de afgelopen jaren stappen in de goede richting zijn gezet. De vervlechting gaf een impuls aan het inclusief werkgeverschap. Er zijn veel inspanningen geleverd om mensen met en zonder beperking met elkaar te laten samenwerken en de verschillen op het gebied van integratie, inclusiviteit, digitalisering en HR-vraagstukken te verkleinen. Ook is een start gemaakt met de omvorming van het werkbedrijf naar een ontwikkelbedrijf waarmee de ondersteuning die inwoners kunnen krijgen om te kunnen werken naar vermogen, is verbeterd. Maar de opgave is voor de gemeentelijke organisatie nog niet afgerond. Zo blijkt uit het onderzoek dat:

- De wijze waarop het inclusief werkgeverschap moest worden ingevuld, na de vervlechting niet verder is uitgewerkt in een visie en beleid met concrete doelen, KPI-en, een strategie en een planning.

- Taken en verantwoordelijkheden rondom de ondersteuning van doelgroep-medewerkers bij uitvoerende afdelingen nog onvoldoende duidelijk (of op elkaar aangesloten) en in de processen zijn geborgd.

- De samenwerking tussen de afdeling Breda Werk, de keten Participatie en de andere afdelingen is verbeterd maar nog onvoldoende geborgd.

Het rapport maakt duidelijk dat de ambitie, zoals opgenomen in het beleidsplan ‘Inclusief Samenleven', nog om een concretere doorvertaling vraagt naar onze rol als werkgever. De door ons onderschreven conclusies van het onderzoek zijn aanleiding om de op verschillende onderdelen geconstateerde verbeterpunten uit te werken:

- De ‘interne’ DGI-opgave krijgt in 2026 een duidelijke en uitvoerbare invulling.

- Er wordt een meerjarige (groei)ambitie vastgesteld en doorvertaald naar begroting en afdelingsjaarplannen. Hiermee geven we invulling aan het realiseren van banen volgens de wet Banenafspraak en Quotumregeling.

- Het sociaal ontwikkelbedrijf wordt de centrale spil waar inwoners de eerste stappen maken naar een zelfredzaam bestaan, ondersteund door een krachtig netwerk aan werkgevers.

De geformuleerde verbeteracties vormen een gezamenlijke opgave van de gehele organisatie waar we als college nadrukkelijk op sturen en waar we de gemeenteraad binnen de P&C-cyclus over blijven rapporteren.

Financiële hulpverlening

De Kredietbank West-Brabant (KWB) is een onderdeel van de gemeente Breda en werkt samen met de gemeentelijke schuldhulpverlening aan het voorkomen en oplossen van geldzorgen voor onze inwoners. De KWB is lid van de NVVK, de (grootste) branchevereniging voor financiële hulpverlening. Binnen de NVVK wordt veel waarde gehecht aan kwaliteit en kwaliteitsontwikkeling langs het NVVK-kwaliteitskader. Het NVVK heeft hier een certificeringssysteem voor ingericht. Bij de leden wordt door middel van een audit (uitgevoerd door CIIO) periodiek onderzocht of aan de gestelde kwaliteitsnormen wordt voldaan.

De NVVK heeft in 2025 een audit uitgevoerd bij de KWB en team Schulden en Preventie in het kader van de her-certificering. In het onderzoek zijn geen tekortkomingen geconstateerd, de certificering is verlengd. Er is nog wel een afwijking en een kanttekening geplaatst bij de uitgevoerde dienstverlening. De kanttekening betrof het verder concretiseren van het afdelingsplan (doelen, KPI-en) naar operationeel niveau. De afwijking omvat het structureel evalueren met de klant gedurende en aan het einde van het traject. KWB/team Schulden en Preventie heeft een door NVVK goedgekeurd plan van aanpak opgesteld om deze afwijking/kanttekening te verbeteren.

Nog lopende onderzoeken in 2025

Europa, lobby en subsidies

Beschrijving/Scope

Op dit moment werken we met beperkte personele capaciteit en middelen aan de Europese lobbystrategie en verkenning van de subsidiemogelijkheden. Dit willen we evalueren en mogelijk bijstellen vanwege de vele kansen die zich in Europees verband voordoen voor de gemeente Breda. Daarbij willen we ook het interne proces van de afstemming van subsidiemogelijkheden beoordelen en optimaliseren.

Doelstelling

We onderzoeken mogelijke verbeteringen van de organisatorische opzet, de invulling en de samenwerking om daarmee meer kansen in Europa te kunnen verzilveren.

Status uitvoering

Het veldonderzoek is afgerond. De conceptrapportage is opgeleverd. Het onderzoek wordt naar verwachting afgerond in het tweede kwartaal van 2026.

Evaluatie van de aanpak van de meest onveilige plekken in Breda

Beschrijving/Scope

In 2023 en 2024 brachten we in beeld op welke plaatsen in Breda onze inwoners zich het meest onveilig voelen. Daarvoor hebben we meerdere bronnen ingezet, namelijk een enquête onder onze inwoners, de registraties van de politie en de gemeente over misdrijven en overlast en kennis van professionals. Op basis hiervan zijn (flex)boa's ingezet.

Doelstelling

Met dit onderzoek brengen we in kaart waar inzet wenselijk is en wat het effect van onze inzet is.

Planning uitvoering

Het onderzoek is gestart in het eerste kwartaal in 2026 en wordt naar verwachting afgerond in het derde kwartaal in 2026.

Verbonden partijen (gemeenschappelijke regelingen)

Beschrijving/Scope

Ruim 40% van het gemeentelijke takenpakket is ondergebracht bij verbonden partijen. Dit zijn privaatrechtelijke of publiekrechtelijke organisaties waarin de gemeente een bestuurlijk en een financieel belang heeft. Deelname aan verbonden partijen brengt financiële en bestuurlijke risico’s met zich mee. Centraal in het onderzoek staan de doelen op basis waarvan de gemeente deelneemt. Ook bekijken we of er sprake is van een adequate invulling van de governance. Daarbij leggen we het accent op de bestuurlijke en ambtelijke betrokkenheid, de afstemming en de advisering.

Doelstelling

Met dit onderzoek beoordelen we de huidige governance. Op basis daarvan stellen we een verbeteraanpak op voor de bestuurlijk-ambtelijke samenwerking (betrokkenheid, afstemming en advisering). Hierbij besteden we ook aandacht aan de (gewenste) centrale ambtelijke regierol.

Status uitvoering

Het onderzoek is gestart in het tweede kwartaal in 2024. Vanwege capaciteitsproblemen is de uitvoering en afronding van het onderzoek uitgesteld naar het tweede kwartaal van 2026.

Implementatie Omgevingswet

Beschrijving/Scope

Sinds 1 januari 2024 is de Omgevingswet definitief van kracht. We hebben de afgelopen jaren veel energie gestoken in de voorbereiding op deze nieuwe wet. Daarbij hebben we onder meer de werkprocessen bij de betrokken organisatieonderdelen opnieuw ingericht. Daarnaast troffen we voorbereidingen voor een intensievere participatie met belanghebbenden en voor het gebruik van een nieuwe digitale tool (Digitaal Stelsel Omgevingswet, DSO). Dit omvangrijke en complexe proces willen we evalueren om ervan te kunnen leren. Het accent voor het onderzoek in 2024 komt te liggen op het proces van vergunningverlening.

Doelstelling

Met dit onderzoek beoordelen we de effectiviteit en efficiëntie van het nieuwe proces van vergunningverlening waarbij diverse onderdelen van de organisatie betrokken zijn.

Status uitvoering

Het onderzoek is gestart in 2025 en wordt naar verwachting afgerond in het tweede kwartaal van 2026.

Accountantscontrole

Terug naar navigatie - Paragraaf Bedrijfsvoering - AccountantscontroleDe accountant controleert de getrouwheid van de jaarrekening volgens het controleprotocol dat de gemeenteraad hiervoor heeft vastgesteld. De controleverklaring van de accountant omvat ook de getrouwheid van de rechtmatigheidsverantwoording en de rechtmatigheid van de SISA- regelingen. In zijn verslag rapporteert de accountant aan de gemeenteraad over de kwaliteit van de financiële sturing, beheersing en verantwoording.