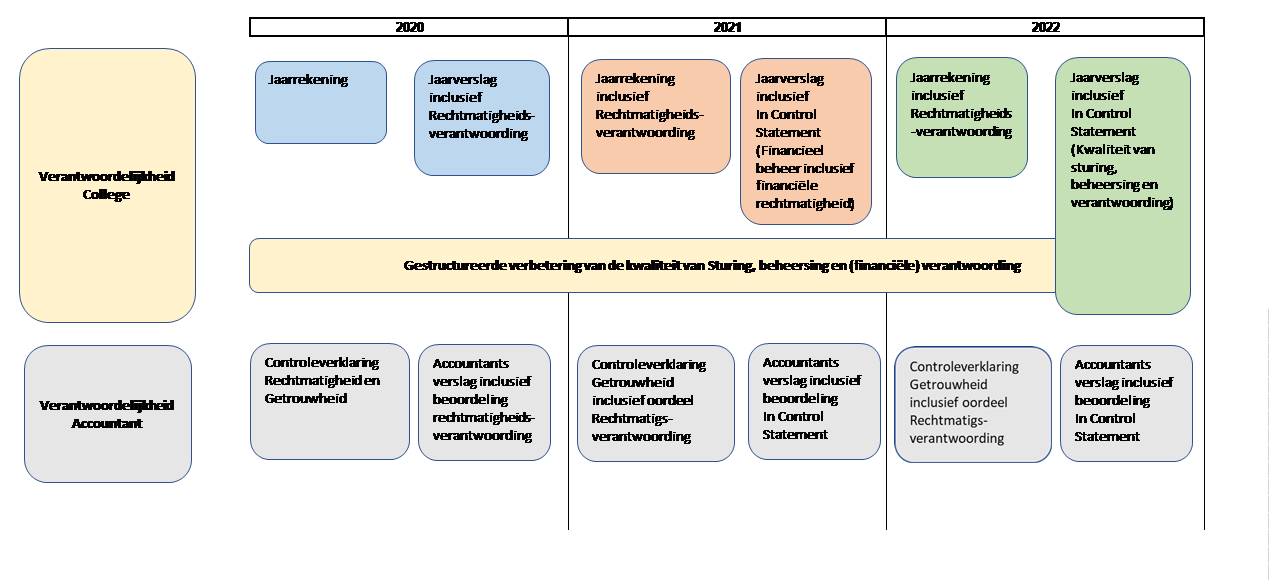

Met de implementatie van de rechtmatigheidsverantwoording in de jaarrekening legt het college aan de gemeenteraad expliciet verantwoording af over de financiële rechtmatigheid van alle transacties. De controleverklaring van de accountant beperkt zich vanaf 2021 tot de getrouwheid van de jaarrekening, inclusief de expliciete rechtmatigheidsverantwoording van het college. De rechtmatigheidsverantwoording en de toelichting over afwijkingen en te treffen maatregelen dragen bij aan het gesprek tussen het college en de gemeenteraad over de rechtmatigheid en de kwaliteit van het systeem van sturing en beheersing.

De exacte invulling van de rechtmatigheidsverantwoording is half 2020 nog niet vastgelegd in wet- en regelgeving. Het college werkt wel al gestructureerd aan het verbeteren van sturing, beheersing en (financiële) verantwoording. De invoering van de rechtmatigheidsverantwoording is een eerste stap voor het in control statement dat het college geeft over de kwaliteit van het systeem van sturing, beheersing en (financiële) verantwoording.

In het schema ziet u dat het college verantwoording aflegt in de rechtmatigheidsparagraaf in het jaarverslag 2020 over de financiële rechtmatigheid. Dit doen we met interne managementrapportages en de interne managementletter van de auditfunctie. In 2021 nemen we de rechtmatigheidsverantwoording in de jaarrekening op. Het college licht de afwijkingen en verbetermaatregelen toe in de paragraaf bedrijfsvoering. De rechtmatigheidsparagraaf komt in de begroting en jaarrekening te vervallen. We verantwoorden de rechtmatigheid als onderdeel van de integrale verantwoording van het college over kwaliteit van sturing, beheersing en (financiële) verantwoording.

De in control statement (in de paragraaf bedrijfsvoering van het jaarverslag 2021) bestaat uit 2 elementen:

- toelichting op de rechtmatigheidsverantwoording

We hanteren een verantwoordingsgrens van 1% van de totale lasten van de gemeente, inclusief dotaties aan de reserve (ongeveer € 6,9 miljoen). Afwijkingen vanaf een bedrag van € 100.000 lichten we toe in de paragraaf bedrijfsvoering.

- toelichting op de kwaliteit van de financiële sturing, beheersing en verantwoording

Met de uitvoering van het Meerjarenverbeterprogramma 2018-2020 werken we aan een actueel, scherp en goed functionerend control framework. Met voldoende garanties voor tijdige (bij)sturing en beheersing gericht op de realisatie van de doelstellingen. We verbeteren de financiële rechtmatigheidsverantwoording en financiële beheersing door:

- implementatie van project control

- versterking van finance & control

- uitvoering project Inkoopbehoefte tot Betaling

- onzekerheden in accountantscontrole sociaal domein terug te dringen

- uitvoering van kwaliteitsborging

Daarnaast zijn the three lines of defence binnen de organisatie, de verbetering van de financiële informatievoorziening en de verdere professionalisering van de auditfunctie belangrijke pijlers om verantwoording af te leggen over de kwaliteit van financiële sturing, beheersing en verantwoording in 2021.

Jaarlijks bepalen we bij de begroting het in control statement. Zo kan het college verantwoording afleggen over alle aspecten van beleid en bedrijfsvoering.

Auditfunctie

De auditfunctie is onderdeel van concerncontrol van de Gemeente Breda. Met een auditplan beoordeelt de auditfunctie jaarlijks de kwaliteit van sturing en beheersing binnen de organisatie. We rapporteren met een interne management letter aan de directie en aan het college.

De auditfunctie voldoet aan de minimale eisen van de externe accountant op het gebied van:

- objectiviteit (positionering in de organisatie en rapportagelijnen)

- competentie (deskundigheid, opleidingsniveau)

- systematische gedisciplineerde uitvoering van onderzoeken

- interne kwaliteitsbewaking

Om aan de eisen te voldoen en minder afhankelijk te zijn van de externe accountant is (door)ontwikkeling van de auditfunctie noodzakelijk.

Onze verbeteragenda richt zich op:

- controle en kwaliteitsstandaarden implementeren

- een audittool implementeren

- onze communicatie verbeteren over aanpak en uitkomsten bij de uitvoering van het auditplan en audits

Accountantscontrole

De accountant beoordeelt de getrouwheid van de jaarrekening volgens het door de gemeenteraad vastgestelde normenkader. Vanaf 2021 staat in de controleverklaring van de accountant ook de getrouwheid van de rechtmatigheidsverantwoording van het college. In het accountantsverslag rapporteert de accountant aan de gemeenteraad over het in control statement (financiële rechtmatigheid en financieel beheer).

| Strekking Controleverklaring |

| Goedkeuringstolerantie |

Goedkeurend |

Beperking |

Oordeel onthouding |

Afkeurend |

| Fouten in de jaarrekening (% van de lasten) |

≤ 1% |

>1% <3% |

|

≥ 3% |

| Onzekerheden in de controle (% van de lasten) |

≤ 3% |

>3% <10% |

≥ 10% |

|