Ons risicomanagementbeleid is als volgt weer te geven:

Uitgangspunt zijn de gemeentelijk doelen. Die willen we met zo min mogelijk tegenslagen bereiken. We proberen dat te doen in 4 lijnen. In elke lijn gaat het primair om het gesprek.

Uitgangspunt zijn de gemeentelijk doelen. Die willen we met zo min mogelijk tegenslagen bereiken. We proberen dat te doen in 4 lijnen. In elke lijn gaat het primair om het gesprek.

1e lijn: risico’s

We hebben te maken met risico’s en kansen die ontstaan door niet te beïnvloeden externe ontwikkelingen. De gemeente neemt risico’s om het maximale uit haar beleid te halen. Deze strategische risico's zijn dus niet ongewenst, integendeel. Verder zijn er te voorkomen risico’s, het directe gevolg van min of meer regulier werk. Hieronder vallen ook de zogenaamde compliance risico’s als we niet voldoen aan wet- en regelgeving. Ook zijn er schades en incidenten (bijvoorbeeld fraude) die bij de dagelijkse gang van zaken kunnen optreden.

2e lijn: prioritering risico’s: TOP RISICO's

De verzamelde risico's in de 1e lijn zijn er teveel om optimaal te beheersen. Halfjaarlijks maken de wethouder Financiën, gemeentesecretaris, directeuren en concerncontroller een selectie van maximaal 30 risico’s met de grootste impact. Dat noemen we TOP risico's, de 2e lijn.

3e lijn: nemen van MAATREGELEN

Om de geselecteerde risico’s te beheersen maken we een strategie voor het treffen van maatregelen. Dat is de 3e lijn.

4e lijn: AUDIT

Om de werking van het proces vast te stellen voert Concerncontrol jaarlijks gesprekken met de ketenmanagers en afdelingshoofden. Dit kan ertoe leiden dat we het proces aanscherpen of het systeem aanpassen.

Benodigde weerststandscapaciteit

De risico's vanwege de coronacrisis zijn, vanwege leesbaarheid en kwantificeerbaarheid, niet afzonderlijk opgenomen in de bestaande risico's.

| Nr. |

Risico's |

Begroting 2021 |

Jaarstukken 2019 |

Begroting 2020 |

Jaarstukken 2018 |

| |

Grondexploitaties |

|

|

|

|

| 1 |

Vastgoedontwikkeling |

15,8 |

15,1 |

15,4 |

15,9 |

| 2 |

Claims |

0,6 |

0,7 |

1,3 |

1,3 |

| |

Sociaal Domein |

|

|

|

|

| 3 |

Sociaal Domein (totaal) |

32,8 |

35,4 |

37,7 |

39,1 |

| |

Derden |

|

|

|

|

| 4 |

Huurinkomsten gemeentelijk vastgoed |

7,8 |

5,5 |

4,3 |

4,3 |

| 5 |

Verbonden partijen (GR'en) |

1,9 |

1,9 |

1,9 |

4,2 |

| |

Projecten |

|

|

|

|

| 6 |

Projecten |

7,1 |

4,1 |

4,1 |

1,9 |

| |

Overige risico's |

|

|

|

|

| 7 |

Panden voldoen niet aan te stellen eisen |

- |

- |

4,0 |

4,0 |

| 8 |

Implementatie omgevingswet |

0,9 |

2,8 |

2,8 |

- |

| 9 |

Klimaatrisico's |

1,5 |

1,5 |

1,2 |

- |

| 10 |

Bedrijfsvoering algemeen |

7,5 |

7,5 |

- |

- |

| 11 |

Afvalservice |

- |

4,0 |

- |

- |

| 12 |

Cyberrisico's (imago) |

p.m. |

p.m. |

p.m. |

p.m. |

| 13 |

Fiscale risico's |

0,6 |

0,6 |

0,6 |

0,6 |

| 14 |

Fluctuaties gemeentefondsuitkering |

1,4 |

1,4 |

- |

- |

| 15 |

Buffer risico's Corona |

15,0 |

- |

- |

- |

| 16 |

Garantiestellingen |

p.m. |

p.m.. |

p.m. |

p.m. |

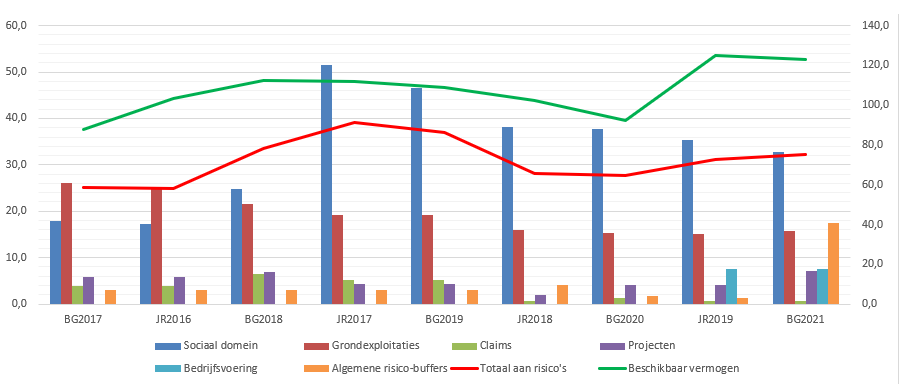

De risico-inventarisatie levert honderden risico's op. De raad wil alleen een toelichting op de belangrijkste risico's. Voor het berekenen van het totale weerstandsvermogen voeren we een Monte Carlo-simulatie uit. Deze geautomatiseerde simulatie is een veel gebruikte statistische techniek die verschillende scenario's doorrekent. De bedragen van Vastgoedontwikkeling, huurinkomsten gemeentelijk vastgoed en het Sociaal Domein berekenden we ook met de Monte Carlo simulatie. De andere risicobedragen berekenden we door de kans te vermenigvuldigen met het gevolg. Een voorbeeld: Stel dat het gevolg van een risico € 20 miljoen is. De kans dat het risico voorkomt is geschat op 50%. Dan is in bovenstaande tabel € 10 miljoen opgenomen (€ 20 miljoen x 50%). Hierdoor zijn de gepresenteerde bedragen hoger dan het aandeel in de benodigde weerstandscapaciteit.

Vervallen risico's: Bij afvalservice zijn concrete maatregelen genomen om de tekorten op te lossen.

Toprisico’s

1. Vastgoedontwikkeling (€ 15,8 miljoen, was € 15,1 miljoen)

De huidige methodiek van risicomanagement is gebaseerd op onze Nota Risicobereidheid en weerstandsvermogen uit 2018. De risico’s verbonden aan grondexploitatie zijn onderdeel van de totale risicopositie van de gemeente Breda. Ze worden gedekt uit de totale weerstandscapaciteit van onze gemeente. De verwachte positieve resultaten in grondexploitaties vormen een extra buffer voor de risico’s in grondexploitaties. Omdat we in het financieel meerjarenperspectief een groot deel van die positieve resultaten al meenemen, is het effect van deze buffer inmiddels echter beperkt. Het totale risico verbonden aan het taakveld grondexploitatie bepalen we door te kijken naar de volgende risico’s:

1. Risico’s in individuele grondexploitaties. We houden die bij op risicokaarten.

2. Een scenario voor projectoverstijgende risico’s. Dat scenario heet stagnerende economie. Dit kenmerkt zich door een hogere rente, jaarlijks dalende prijzen voor bouwgrond en 100% vertraging bij de verkoop van grond. Onder dit scenario vallen de mogelijke effecten van stikstof- en coronacrisis op onze huidige grondexploitaties.

3. Risico’s verbonden aan onze portefeuille panden en gronden.

Deze drie brengen we apart in beeld, waarna via Monte-Carlo simulatie wordt bepaald hoeveel weerstandsvermogen nodig is om de risico’s verbonden aan grondexploitatie af te dekken. De risicokaarten tellen op tot een gewogen risico van € 6,5 miljoen. Het scenario stagnerende economie in grondexploitaties komt uit op een gewogen risico van € 6,3 miljoen. Het gewogen risico verbonden aan onze voorraad gronden en panden bedraagt € 1,3 miljoen. Met deze input berekent de Monte Carlo-simulatie een benodigd weerstandsvermogen voor het taakveld grondexploitatie van in totaal € 15,8 miljoen. Dat is € 0,7 miljoen meer dan berekend bij de Jaarrekening 2019.

2. Claims (€ 0,6 miljoen was € 0,7 miljoen)

Dit zijn risico’s voor claims vanwege bijvoorbeeld ruimtelijke ontwikkelingen, dan wel ten gevolge van handhaving.

3. Sociaal Domein (€ 32,8 miljoen, was € 35,4 miljoen)

Dit risico is de optelsom van verschillende risico’s binnen het Sociaal Domein. De risico’s Sociaal Domein (benodigde weerstandscapaciteit) zijn afgenomen met € 2,6 miljoen. Het risico BUIG is vanwege de lastige voorspelbaarheid - we zitten nog in de crisis - opgenomen onder "15. Buffer risico's Corona". De risico's Jeugdhulp en Wmo worden hieronder toegelicht.

Ondanks de eenmalige extra Rijksmiddelen is extra inzet nodig op de beheersmaatregelen om de tekorten van de Jeugdhulp op te lossen. De aanvullende inzet is drieledig en vooral gericht op de specialistische ambulante zorg. De nieuwe inkoop en de nieuwe Verordening Jeugd maakt het voor nieuwe beschikkingen mogelijk m.b.t. duur en intensiteit van behandeling en begeleiding te sturen en optimaler gebruik te maken van meer inzet op het voorliggend veld. Om de beweging naar de voorkant verder vorm te geven vraagt dit om betere effectmeting. Tot slot wordt ook het toezicht aangescherpt. Naast deze extra inzet op beheersmaatregelen vragen/eisen wij tegelijkertijd meer financiële compensatie van het Rijk gelet op de autonome volumeontwikkeling en loon- en prijsstijgingen in de zorg. Momenteel lopen hiervoor verschillende onderzoeken, maar blijft de compensatie nog onzeker. Op de rol voor 2022 en verder staat daarbij ook de invoering van een nieuw verdeelmodel sociaal domein en wijzigingen op het woonplaatsbeginsel (Jeugdwet). De herverdeeleffecten zijn nog onzeker. Voor het leerlingenvervoer dreigen tekorten. Om hier op te sturen wordt voorgesteld de verordening aan te passen om vooral de financiering van het leerlingenvervoer anders te organiseren.

Door de invoering van het abonnementstarief is het aantal Wmo hulpaanvragen gestegen. De stijging geeft structureel hogere kosten, zowel in de uitvoeringskosten als in de voorzieningskosten huishoudelijke verzorging. Het is nog niet duidelijk of deze aanzuigende werking tijdelijk is of dat we rekening moeten houden met een structureel hogere klantvraag. Deze onzekerheid nemen we in begrotingen op als risico. We monitoren het effect van het abonnementstarief conform landelijke afspraken tussen Rijk en VNG. Aan de hand van de uitkomsten spreekt de VNG straks met de minister over passende maatregelen, als de financiële gevolgen groter zijn dan begroot. Er is op dit moment een lobby gaande voor compensatie.

4. Huurinkomsten gemeentelijk vastgoed (€ 7,8 miljoen, was € 5,5 miljoen)

Er is onzekerheid over de voortgang huurinkomsten van het gemeentelijke vastgoed. Daarnaast zijn er leegstandsrisico’s bij de panden van ATEA en Stadskantoor C. Na de overdracht van de Riethil 6-10 en 11 per 1 januari 2020, vallen nu alle panden die eigendom waren van ATEA onder thema ‘beheer van het gemeentelijk vastgoed'. De exploitatie van de panden leidt tot verlies.

5. Verbonden Partijen (blijft € 1,9 miljoen)

Voor gemeenschappelijke regelingen (GR'en) reserveren we vermogen. Een aantal GR'en bouwen geen eigen vermogen op en vallen bij tegenvallers direct terug op het vermogen van de deelnemende gemeenten, waaronder Breda. Breda steunt nu op het risicomanagement van GR’en.

6. Diverse projecten ( € 7,1 miljoen, was € 4,1 miljoen)

Projecten zoals riool IJpelaar, infrastructureel werk rondom station, project de Nieuwe Mark en claims oude wijkontwikkelingsprojecten. Het gaat om claims, vertragingsrisico’s en mogelijke budgetoverschrijdingen door meerwerk, subsidierisico's en dergelijke. In 2020 zijn de strategische projecten Nieuwe Mark, Talentencentrum en Doorstroomvoorziening opgestart dan wel in uitvoering genomen. Voor deze projecten zijn risicoanalyses opgesteld. Deze zijn nog niet voor alle projecten op hetzelfde niveau en de uitwerking van de beheersmaatregelen en eventuele alternatieve scenario’s behoeft nog de nodige aandacht in de tweede helft van 2020. Pas dan kan een reële inschatting worden gemaakt van de gekwantificeerde risico’s op de afzonderlijke projecten. In afwachting hiervan wordt voorgesteld om de projectrisico’s te verhogen met een bedrag van € 3,0 miljoen. Na uitwerking van de beheermaatregelen in het najaar kan eerst bij de Jaarrekening 2020 een exacte inschatting worden gemaakt van de gekwantificeerde risico’s van de afzonderlijke projecten.

8. Implementatie Omgevingswet (€ 0,9 miljoen, was € 2,8 miljoen)

De invoering van de Omgevingswet brengt invoeringskosten mee en structurele lasten en baten. Op basis van het VNG Financieel dialoog model is een schatting genaakt van de te verwachten kosten. Tot 2024 is een extra investering nodig van € 2,1 miljoen om op het gewenste niveau te komen, waarvan € 0,8 miljoen is gedekt en € 1,3 miljoen van de schattingen niet. Deze kans is redelijk groot dat we niet gedekt krijgen door aanpassingen in de processen (70%). Daarmee komen we op een risico van € 0,9 miljoen (= € 1,3 miljoen x 70%). We letten bij het vormgeven van processen en digitalisering vooral op het verminderen van structurele kosten. De Omgevingswet treedt in werking op 1 januari 2022. Op 1 januari 2022 dienen we te voldoen aan de ‘minimale acties Omgevingswet voor gemeenten’ zoals VNG deze heeft geformuleerd. Onze werkzaamheden zijn nu gefocust op deze minimale acties. Daarna geldt een overgangstermijn tot 2029. Hoe langer de implementatie duurt, hoe minder snel we positieve effecten realiseren.

9. Klimaatrisico’s ( blijft € 1,5 miljoen)

Mede door het Rekenkamerrapport zijn er acties ondernomen om de klimaatrisico's te beperken, waaronder groene hoogbouw (via de Welstandsverordening probeert de gemeente groenere bouwplannen af te dwingen), extra middelen voor onderhoud groen e.d. en we werken aan bredere subsidieregelingen. Daarnaast zijn er nieuwe initiatieven die zich richten op klimaatadaptief handelen, zoals klimaatadaptieve wijkdeals, groene buurtjes, verbreding subsidieregeling groene daken, uitvoeren stresstesten en risicodialogen, educatie/jeugdparticipatie, pilotprojecten met woningbouwcorporaties, inrichten Nelson Mandelaplein en het Europees project Cooltowns (maatregelen hittestress). Binnen cluster 'Openbare ruimte en wegen' zoeken we naar mogelijkheden voor versnelling van de verduurzaming van de openbare verlichting. In het meerjareninvesteringsplan zijn voor de komende 3 jaar middelen gereserveerd voor groene pleinen en parken 2.0. Deze maatregelen dragen bij aan de hitteproblematiek in de binnenstad. Het is op dit moment lastig om de risico’s te kwantificeren. Vooralsnog handhaven we het risico op € 1,5 miljoen. In de loop van 2021 komen we tot een nadere kwantificering.

10. Bedrijfsvoering ( blijft € 7,5 miljoen)

in 2019 is er zoals in 2018 een overschrijding van bedrijfsvoeringkosten van ruim € 4 miljoen ten opzichte van de begroting. Een groot deel van deze overschrijding komt door structurele kosten voor inhuur vanwege vacatures, een daling in productieve uren (door terugloop projecten en grondexploitaties) en een tekort op de overheadkosten van Atea. In de begroting 2020 hebben we een verlaging van onze kosten opgenomen, onder andere op het gebied van huisvesting. We zien risico’s in het realiseren van deze besparingen samen met het verminderen van het tekort op de bedrijfsvoering. Daarnaast verwachten we de komende jaren extra kosten op het gebied van onder andere digitalisering en cybersecurity, cultuur, armoedebeleid en regionale samenwerking (data gedreven sturing en gegevensbescherming/privacy).

12. Cyberrisico’s (met name imago-risico; p.m.)

Het dreigingsbeeld Informatiebeveiliging Nederlandse Gemeenten (IBD) is hét handvat om informatiebeveiliging up-to-date te houden. Het geeft inzicht in de belangrijkste bedreigingen en ontwikkelingen en adviseert over prioriteiten. In het dreigingsbeeld 2019-2020 concludeert de IBD onder andere dat beveiliging van informatie onvoldoende op de (politieke) agenda’s staat en het inzicht in risico’s onvoldoende integraal is. Cyberrisico’s hebben impact en kunnen leiden tot reputatie- en imagoschade. Ook de Gemeente Breda heeft waardevolle informatie te verliezen of kan schade lijden als informatie niet meer beschikbaar is. De Cyberrisicoanalyses integreren we in een intern controlesysteem. Het cyberriskplan vraagt om veel afwegingen.

13. Fiscale risico's (€ 0,6 miljoen)

De vennootschapsbelastinglast is tot en met 2019 nog niet zeker. We verwachten dat deze op € 0 uitkomt. Er lopen met de belastingdienst nog enkele discussies over parkeeractiviteiten en de opbrengsten uit reclamecontracten. Dit kan leiden tot een aanvullende belastinglast van € 2,0 miljoen over de periode 2016 - 2020. Voor beide risico’s schatten we de kans op 30%. We maakten we stappen in het verbeteren van fiscale beheersing binnen onze organisatie. De wens tot het bouwen van een tax control framework hebben we In 2019 niet kunnen realiseren, omdat we onze aandacht hebben gericht op de fiscale beheersing. We zien uit interne monitoring minder fouten ontstaan. Op degene die we zien kunnen we nog tijdig bijsturen.

14. Fluctuaties gemeentefondsuitkering ( blijft € 1,4 miljoen)

De gemeentefondsuitkering van het Rijk variëren flink binnen een begrotingsjaar. In 2016 kregen we € 2,1 miljoen meer dan verwacht en in 2019 was dit € 2,9 miljoen minder. Over de afgelopen 4 jaar kregen we € 2,1 miljoen minder dan verwacht. Het is goed om hiervoor deze risicobuffer op te nemen, zodat meer beheerst aanpassingen in beleid kunnen worden genomen, indien onverwachte fluctuaties zich voordoen.

15. Buffer risico's Corona (€ 15,0 miljoen)

Veel effecten van de Corona-crisis zijn nog moeilijk te kwantificeren voor de begrotingsperiode (2021-2024) en andere effecten zijn wellicht nog niet eens zichtbaar. Te denken valt aan de gevolgen voor de werkgelegenheid, armoedebestrijding, schuldhulpverlening en extra capaciteit om mensen weer naar werk te leiden. Daarnaast zal het ook gevolgen hebben voor onze inkomsten, zoals parkeerinkomsten, gederfde huurinkomsten gemeentelijk vastgoed en kwijtschelding gemeentelijke belastingen. Daarnaast is het nog onduidelijk of er een tweede golf komt en bijvoorbeeld wat het Rijk gaat doen en wat de gevolgen hiervan zijn voor de gemeentefondsuitkering. Er is gekozen om niet voor elk afzonderlijk risico een buffer te vormen, maar een algemene buffer.

16. Garantstellingen (p.m.)

Garanties verlenen aan derden en het innemen van achtervangposities bij waarborgfondsen heeft risico's. Bij het niet nakomen van verplichtingen op gegarandeerde leningen wordt de gemeente aangesproken. Bij een achtervangpositie in een waarborgfonds gebeurt dit pas als het garantievermogen van de waarborgfondsen niet genoeg is. We schatten dit risico laag in. Bij een aanspraak zorgen de hypothecaire zekerheden in het voordeel van de Gemeente Breda ervoor dat het financieel verlies gering of nihil is.

De gemeente Breda heeft bij 2 waarborgfondsen een achtervangpositie:

- het Waarborgfonds Sociale Woningbouw (WSW)

- het Waarborgfonds Eigen Woningen dat de Nationale Hypotheek Garantie (NHG) verstrekt

Bij beide waarborgfondsen verwachten we de komende jaren geen aanspraak op de achtervangpositie.

Met een risicopositie van € 75,3 miljoen, zoals eerder toegelicht, is de beschikbare weerstandscapaciteit voldoende om de risico's af te kunnen dekken.

Onderdelen weerstanscapaciteit

De weerstandscapaciteit geeft aan welk vermogen beschikbaar is om de risico's af te dekken. Dit bestaat uit de algemene reserve, de post onvoorzien en het vermogen om bezuinigingen door te voeren.

Algemene reserve

De gemeentebrede algemene reserve behoort tot de weerstandscapaciteit, voor zover deze vrij beschikbaar is. Dat betekent dat in de berekening geen rekening is gehouden met de volledige algemene reserve. De reserve sociaal domein is in de bepaling van de beschikbare weerstandscapaciteit niet opgenomen. Deze is namelijk in deze begroting ingezet voor de lasten binnen het sociaal domein en daarmee niet meer vrij beschikbaar.

Onvoorzien

De post onvoorzien bedraagt € 1.000.000.

Vermogen om bezuinigingen door te voeren

In de Bredase begroting is de beschikbare ruimte in de meerjarenbegroting bestemd voor nieuw beleid en toekomstige investeringen. Om deze reden rekenen we deze niet toe aan de beschikbare weerstandscapaciteit.

De rode streep is het minimale bedrag dat we aan buffers nodig hebben. Als er meer vermogen is dan dit bedrag, bepalen we hoeveel geld we nodig hebben om de financiële positie op orde te krijgen of te houden (grijze vakje). Dit meten we met financiële kengetallen (zie hieronder), zoals de netto schuldquote, solvabiliteit, grondexploitatie, belastingcapaciteit en structurele exploitatieruimte. Het kan dus betekenen dat inzet van de algemene reserve ervoor zorgt dat de kengetallen onder de vereiste waarde komen.

De rode streep is het minimale bedrag dat we aan buffers nodig hebben. Als er meer vermogen is dan dit bedrag, bepalen we hoeveel geld we nodig hebben om de financiële positie op orde te krijgen of te houden (grijze vakje). Dit meten we met financiële kengetallen (zie hieronder), zoals de netto schuldquote, solvabiliteit, grondexploitatie, belastingcapaciteit en structurele exploitatieruimte. Het kan dus betekenen dat inzet van de algemene reserve ervoor zorgt dat de kengetallen onder de vereiste waarde komen.