Beleid maken en uitvoeren is risico nemen. Er zijn veel maatschappelijke uitdagingen die vragen om nieuwe oplossingen. Hiervan is de uitkomst onzeker. Ook veranderen de omstandigheden waaronder de beleidsplannen worden uitgevoerd. Hierdoor kan het ingezette beleid andere uitkomsten opleveren dan verwacht. Daarom is risico-intelligentie nodig: een nauwkeurige inschatting van de kansen en bedreigingen. Dit is cruciaal, omdat risico’s ook groter kunnen zijn dan de gemeente aankan. Een belangrijke indicator hiervoor is het weerstandsvermogen. Dit laat zien of de gemeente voldoende geld heeft om financiële tegenvallers en schade op te vangen. We berekenen het weerstandsvermogen als volgt: vrij besteedbaar bedrag (de weerstandscapaciteit) min het bedrag dat nodig is om de risico's op te vangen (de risicopositie).

Paragraaf Weerstandsvermogen en risicobeheersing

Weerstandsvermogen

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - WeerstandsvermogenRisico’s belemmeren ons in het bereiken van onze doelen. Daarom willen we de risico’s in beeld hebben en zo goed mogelijk inschatten. Voor een stabiel financieel beleid reserveren we een deel van ons eigen vermogen (de reserves) om financiële risico’s op te vangen.

Het risicoprofiel in de jaarrekening 2021 (laatste risico-actualisatie) was € 53,3 miljoen. In deze begroting kunnen we dit bedrag op basis van de meest actuele cijfers verlagen met € 7,3 miljoen door het toewijzen van extra budgetten of het nemen van risicobeperkende maatregelen. Het gaat daarbij onder meer om extra rijksmiddelen en maatregelen om tekorten terug te dringen. Het geactualiseerde risicoprofiel komt daarmee uit op € 46,0 miljoen.

Om de risico’s van € 46,0 miljoen af te dekken, heeft de gemeente in 2026 € 127,4 miljoen beschikbaar. Het weerstandsvermogen is dan € 81,4 miljoen (€ 127,4 miljoen min € 46,0 miljoen). Dit betekent dat als de risico's zich voordoen, we de beleidsuitvoering kunnen voortzetten. (Bij de jaarrekening 2021 bedroeg het weerstandsvermogen € 52,0 miljoen.)

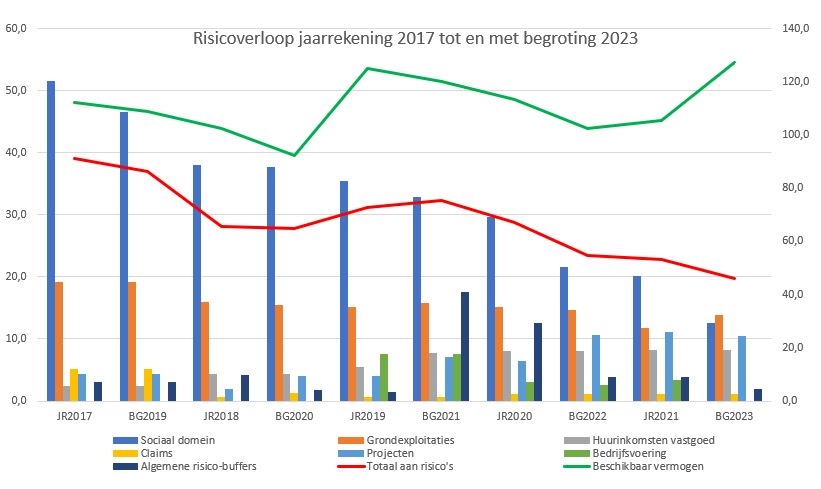

De ontwikkeling van het risicoprofiel ziet er als volgt uit:

- De primaire as -links (0,0-60,0)- toont de bedragen x 1 miljoen per risicogroep (kolommen).

- De secundaire as -rechts (0,0-140,0)- toont het totaal aan risico's (de rode lijn) en het beschikbare vermogen x 1 miljoen (de groene lijn). Het verschil tussen beide lijnen is het weerstandsvermogen.

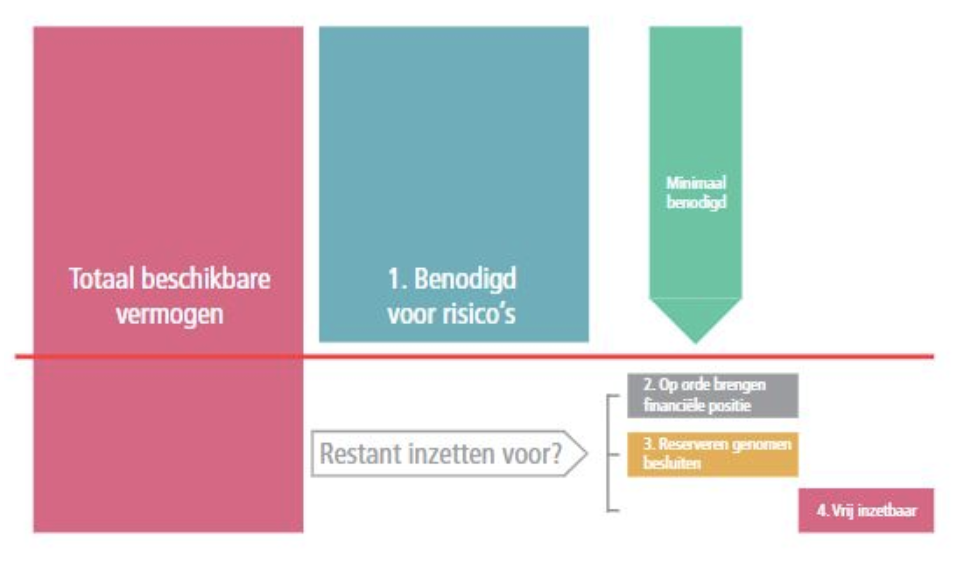

Hoe we omgaan met het weerstandsvermogen is hier grafisch weergegeven:

De rode streep is het minimale bedrag dat we aan buffers nodig hebben. Als er meer vermogen is dan dit bedrag, bepalen we hoeveel geld we nodig hebben om de financiële positie op orde te krijgen of te houden (het grijze vakje). Dit meten we met financiële kengetallen (zie hieronder), zoals de netto schuldquote, de solvabiliteit, de grondexploitatie, de belastingcapaciteit en de structurele exploitatieruimte. Het kan dus betekenen dat inzet van de algemene reserve ervoor zorgt dat de kengetallen onder de vereiste waarde komen.

Vervolgens bepalen we hoeveel geld er nodig is voor de uitvoering van eerdere besluiten. Bijvoorbeeld voor uitgaven die volgen uit de Structuurvisie of de Omgevingsvisie. Als dat allemaal gedekt is, zijn de overige middelen vrij in te zetten.

Beleid: Uitgangspunten en proces

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Beleid: Uitgangspunten en procesOns beleid voor risicomanagement ziet er als volgt uit:

Ons vertrekpunt zijn de gemeentelijke doelen. Die willen we met zo min mogelijk tegenslagen bereiken. Dat doen we in 4 lijnen.

1e lijn: risico’s inventariseren

We hebben te maken met risico’s en kansen die ontstaan door niet te beïnvloeden externe ontwikkelingen. De gemeente neemt risico’s om het maximale uit haar beleid te halen. Deze strategische risico's zijn dus niet ongewenst, integendeel. Verder zijn er te voorkomen risico’s, het directe gevolg van min of meer regulier werk. Hieronder vallen ook de zogenaamde compliancerisico’s als we niet voldoen aan wet- en regelgeving. Ook zijn er schades en incidenten (bijvoorbeeld fraude) die bij de dagelijkse gang van zaken kunnen optreden.

2e lijn: toprisico's selecteren

Het aantal risico's in de 1e lijn is te groot om optimaal te beheersen. Halfjaarlijks maken we daarom een selectie van maximaal 30 risico’s met de grootste impact. Die noemen we toprisico's, de 2e lijn.

3e lijn: maatregelen nemen

Om de geselecteerde risico’s te beheersen, stellen we een strategie op voor het treffen van maatregelen. Dat is de 3e lijn.

4e lijn: audits uitvoeren

Om de werking van het proces vast te stellen, voert Concerncontrol jaarlijks gesprekken met de ketenmanagers en afdelingshoofden. Dit kan ertoe leiden dat we het proces aanscherpen of het systeem aanpassen.

Benodigde weerstandscapaciteit

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Benodigde weerstandscapaciteitDe risico-inventarisatie levert honderden risico's op. De gemeenteraad wil alleen een toelichting op de belangrijkste. Deze toprisico's zijn opgenomen in onderstaande tabel. Om de benodigde weerstandscapaciteit te berekenen, voeren we een Monte Carlo-simulatie uit. Deze geautomatiseerde simulatie is een veelgebruikte statistische techniek die verschillende scenario's doorrekent. De bedragen van 'Vastgoedontwikkeling', 'Huurinkomsten en leegstand gemeentelijk vastgoed' en 'Sociaal Domein' hebben we op die manier berekend. De andere risicobedragen hebben we berekend door de kans te vermenigvuldigen met het gevolg. Een voorbeeld: stel dat het gevolg van een risico € 20 miljoen is. De kans dat het risico voorkomt, is geschat op 50%. Dan is in onderstaande tabel € 10 miljoen opgenomen (€ 20 miljoen x 50%). Hierdoor zijn de bedragen in onderstaande tabel hoger dan het aandeel in de benodigde weerstandscapaciteit.

| Bedragen x € 1 miljoen | |||||

|---|---|---|---|---|---|

| Nr. | Risico`s | Jaarrekening 2020 | Begroting 2022 | Jaarrekening 2021 | Begroting 2023 |

| Grondexploitaties | |||||

| 1 | Vastgoedontwikkeling | 15,1 | 14,7 | 11,8 | 13,9 |

| 2 | Claims | 1,1 | 1,1 | 1,1 | 1,1 |

| Sociaal Domein | |||||

| 3 | Sociaal Domein | 29,6 | 21,6 | 20,1 | 12,6 |

| Derden | |||||

| 4 | Huurinkomsten en leegstand gemeentelijk vastgoed | 8,1 | 8,1 | 8,2 | 8,2 |

| 5 | Verbonden partijen (GR'en) | 1,9 | 1,3 | 1,3 | 1,2 |

| Projecten | |||||

| 6 | Projecten | 6,4 | 10,7 | 11,1 | 10,4 |

| Overige risico's | |||||

| 7 | Implementatie omgevingswet | 0,1 | pm | pm | pm |

| 8 | Klimaatrisico's | 0,8 | 1,0 | 0,8 | 0,8 |

| 9 | Achterstand verharding | - | - | 1,8 | 2,0 |

| 10 | Bedrijfsvoering | 3,0 | 2,6 | 3,4 | - |

| 11 | Cyberrisico's | 0,8 | 0,8 | 0,8 | 0,8 |

| 12 | Fiscale risico's | 1,0 | 0,9 | 0,3 | 0,3 |

| 13 | Fluctuaties gemeentefondsuitkering | 1,4 | 1,4 | 1,4 | 1,4 |

| 14 | Buffer risico's Corona | 12,5 | 3,8 | 3,8 | 1,9 |

| 15 | Garantstellingen | pm | pm | pm | pm |

| 16 | Historisch hoge inflatie | pm | |||

Toelichting op de toprisico’s

- Vastgoedontwikkeling (€ 13,9 miljoen, was € 11,8 miljoen)

De huidige methodiek van risicomanagement is gebaseerd op onze Nota Risicobereidheid en weerstandsvermogen uit 2018. De risico’s verbonden aan grondexploitaties zijn onderdeel van de totale risicopositie van de Gemeente Breda. Ze worden gedekt uit de totale weerstandscapaciteit van onze gemeente. De verwachte positieve resultaten in grondexploitaties vormen een extra buffer voor de risico’s in grondexploitaties. Omdat we in het financieel meerjarenperspectief een groot deel van die positieve resultaten al meenemen, is het effect van deze buffer inmiddels echter beperkt. Het totale risico verbonden aan het taakveld grondexploitatie bepalen we door te kijken naar de volgende risico’s:

-

Risico’s in individuele grondexploitaties. We houden die bij op risicokaarten.

-

Een scenario voor projectoverstijgende risico’s met als naam 'stagnerende economie'. Vanwege de toegenomen onzekerheid rondom de parameter kostenstijging hebben we in dat scenario de kostenontwikkeling extra verhoogd. In het scenario stijgt de rente, ligt de kostenstijging structureel 4% (was 2%) hoger en de opbrengstenstijging structureel 2% lager dan de standaardparameters in onze grondexploitaties. Bovendien treedt 100% vertraging op bij het afwikkelen van de grondexploitaties. Onder dit scenario kunnen de effecten worden gerangschikt van corona en stikstofproblematiek. Maar ook de effecten van de geopolitieke situatie die zich uit in gestegen prijzen voor materialen uit binnen- en buitenland, hogere energielasten en stijgende rente plus inflatie op onze huidige grondexploitaties.

-

Risico’s verbonden aan onze portefeuille panden en gronden.

Deze 3 soorten risico’s brengen we apart in beeld, waarna via Monte-Carlo simulatie wordt bepaald hoeveel weerstandscapaciteit nodig is om de risico’s verbonden aan grondexploitatie af te dekken. De risicokaarten tellen op tot een gewogen project specifiek risico van € 4,4 miljoen. Het scenario stagnerende economie in grondexploitaties komt uit op een gewogen risico van € 6,6 miljoen. Het gewogen risico verbonden aan onze voorraad gronden en panden bedraagt € 1,6 miljoen. Met deze input berekent de Monte Carlo-simulatie een benodigde weerstandscapaciteit voor het taakveld grondexploitatie van in totaal € 13,9 miljoen.

Dat is € 2,1 miljoen meer dan berekend werd bij de jaarrekening 2021 en verklaarbaar gezien de huidige economische situatie en vooruitzichten.

Het is € 0,8 miljoen minder dan berekend bij begroting 2022 op basis van cijfers van vorig jaar. Dat komt omdat het merendeel van de grondexploitaties in een aflopend stadium verkeert waardoor risico’s in algemene zin afnemen. Dat is goed zichtbaar bij het marktrisico verbonden aan grondverkoop. Sinds de vorige begroting is vanuit onze portefeuille grondexploitaties voor € 25,0 miljoen aan grond verkocht. Over de daarna nog te verkopen kleinere hoeveelheid grond wordt een lager marktrisico berekend.

Daarbij blijft gelden dat het aantal grondexploitaties nog steeds zo gering is dat individuele fluctuaties een groot effect op de hele portefeuille kunnen hebben puur door de kleine aantallen.

-

- Claims (blijft € 1,1 miljoen)

Dit zijn risico’s voor claims van bijvoorbeeld ruimtelijke ontwikkelingen, of als gevolg van handhaving. - Sociaal Domein (€ 12,6 miljoen, was € 20,1 miljoen)

Dit risico is de optelsom van de verschillende risico’s binnen het Sociaal Domein. De risico’s Sociaal Domein zijn afgenomen met € 7,5 miljoen. De kans dat we financiële tekorten oplopen is door de krapte op de arbeidsmarkt (over de gehele linie) - in combinatie met onze inspanningen om Bredanaars aan het werk te krijgen - verlaagd. Wel zien we historisch hoge prijsstijgingen in de economie (denk aan de kosten van het boodschappenmandje) veroorzaakt door diverse factoren zoals de energiecrisis. De Bredanaars met een lager inkomen lopen hierdoor verhoogd risico op meer armoede, schuldenproblematiek en ondersteuningsvraagstukken. In ons bestuursakkoord is extra geld vrijgemaakt (totaal € 5,9 miljoen 2022-2026) om deze risico’s te mitigeren.

Voor 2023 is voor de uitvoering van de Jeugdwet vanuit het Rijk een extra bedrag beschikbaar. Voor 2024 en verder is de hoogte van de Rijksuitkering nog niet duidelijk. Daarbij staat op macroniveau vanaf 2024 een besparingspakket op de rol in het kader van de hervorming van de jeugdzorg van € 100 miljoen, oplopend met telkens € 500 miljoen in daaropvolgende begrotingsjaren. Hierbij geldt wel dat zolang er nog geen concrete invulling is van dit pakket, de budgettaire risico’s bij het Rijk liggen.

Vanaf 2022 zijn wij actief bezig om het lokale stelsel en de sturing daarop anders vorm te geven. Met het extra budget in 2023 is er financiële ruimte en tijd om bestaande beheersmaatregelen en maatregelen vanuit de (landelijke) hervormingsagenda te implementeren. De oplopende kosten van de Jeugdhulp kunnen hiermee worden afgeremd dan wel worden omgebogen.Door de invoering van het abonnementstarief is het aantal Wmo hulpaanvragen gestegen. De stijging geeft structureel hogere kosten, zowel de uitvoeringskosten als de voorzieningskosten huishoudelijke verzorging. In het Regeerakkoord is opgenomen dat dit kabinet werkt aan een aanpassing van de eigen bijdrage voor de huishoudelijke hulp in de Wmo. De komende periode wordt deze maatregel met cliënten, gemeenten en het Centraal Administratie Kantoor (CAK) uitgewerkt. De maatregel vraagt een wetswijziging en vergt een aanzienlijke implementatietijd waardoor de beoogde datum van inwerkingtreding op 1 januari 2025 is gesteld. De aanpassing dient vanaf 2025 te leiden tot een taakstellende besparing van € 95 miljoen. Daarnaast zagen we gedurende de coronacrisis een toename van begeleidingstrajecten bij jongvolwassenen ontstaan. De inschatting is dat deze toename incidenteel van karakter is. In ons bestuursakkoord is extra geld vrijgemaakt (totaal € 15,5 miljoen 2023-2026) om kosten structureel te dekken waardoor het financieel risico lager wordt.

-

Huurinkomsten en leegstand gemeentelijk vastgoed (blijft € 8,2 miljoen)

Er is onzekerheid over de voortgang huurinkomsten van het gemeentelijke vastgoed. Daarnaast zijn er leegstandsrisico’s bij de panden van voormalig ATEA en Stadskantoor C. -

Verbonden Partijen (€ 1,2 miljoen, was € 1,3 miljoen)

Voor gemeenschappelijke regelingen (GR'en) reserveren we vermogen. Een aantal GR'en bouwen geen eigen vermogen op en vallen bij tegenvallers direct terug op het vermogen van de deelnemende gemeenten, waaronder Breda. Wij steunen nu op het risicomanagement van de GR’en. - Projecten (€ 10,4 miljoen, was € 11,1 miljoen)

Projecten zoals het doortrekken van de Nieuwe Mark, Havenkwartier-De Strip, Talentencentrum, Doorstroomvoorziening en claims oude wijkontwikkelingsprojecten. Het gaat om claims, vertragingsrisico’s en mogelijke budgetoverschrijdingen door prijsontwikkelingen, meerwerk en subsidierisico's. Voor al deze projecten zijn de risicoanalyses en de beheersmaatregelen nu geactualiseerd. Dit betekent dat reële inschattingen beschikbaar zijn van de gekwantificeerde risico’s op de afzonderlijke projecten. Het totale gewogen risicobedrag voor het project Nieuwe Mark bedraagt € 5,0 miljoen, voor het project Havenkwartier-De Strip € 2,8 miljoen, voor het project Talentencentrum € 1,8 miljoen en voor het project Doorstroomvoorziening € 0,1 miljoen. - Implementatie Omgevingswet (blijft p.m.)

Minister De Jonge heeft de inwerkingtreding van de Omgevingswet (vooralsnog) uitgesteld naar 1 januari 2023. Medio 2022 verwachten we dat hier meer duidelijkheid over komt. Inmiddels is de impact van de wet duidelijk en hebben we stappen gezet om, waar mogelijk, al volgens de Omgevingswet te gaan werken. Hierdoor is de structurele impact van de Omgevingswet op de diverse werkprocessen goed in te schatten. Om al zo veel mogelijk te werken volgens het gedachtengoed van de Omgevingswet zijn extra middelen bij Begroting 2022 beschikbaar gesteld. Op het moment van behandeling van deze begroting werd nog uitgegaan van inwerkingtreding per 1 januari 2022. Het uitstel door Minister De Jonge heeft ertoe geleid dat een aantal werkzaamheden in tijd wat is verschoven, andere zijn volgens oorspronkelijke planning in werking gezet. De veronderstellingen die lagen onder de claim bij de Begroting 2022 zijn nog steeds van toepassing en lopen door in 2023. Als de landelijke voorziening niet op tijd klaar is, onvoldoende getest is of er onvoldoende mee geoefend is, moeten we met tijdelijke alternatieve maatregelen werken. Dit extra werk is een risico voor capaciteit en doorlooptijden. Extra capaciteit en middelen zijn nodig om de doelen te bereiken, naast alle andere doelen op het gebied van Stedelijke Ontwikkeling. - Klimaatrisico’s (blijft € 0,8 miljoen)

Klimaatrisico's in het openbaar gebied door klimaatverandering strekken zich uit van meer boomvervangingen en groenreconstructies door droogte en hevige stormen of meer dierplagen, tot aantasting kwaliteit van wegen en extra inzet gladheidsbestrijding. Er zijn acties ondernomen om de klimaatrisico's te beperken, waaronder extra structurele middelen voor onderhoud groen. Daarnaast zijn er nieuwe initiatieven die zich richten op klimaatadaptief handelen, zoals klimaatadaptieve wijkdeals, het project Groene Buurtjes, verbreding subsidieregeling groene daken, uitvoeren stresstesten en risicodialogen en het Europees project Cooltowns (maatregelen hittestress). In het strategisch investeringsplan zijn in 2023 middelen gereserveerd voor groene pleinen en parken 2.0. Deze maatregelen dragen bij aan de hitteproblematiek in de binnenstad. In het Bestuursakkoord 2022-2026 zijn extra middelen beschikbaar gesteld voor groen en extra bomen en het actualiseren van de bomenkaart. Daarnaast wordt een vervolg gegeven aan de reeds gestarte versnelling van verduurzaming van de openbare verlichting. - Achterstand verharding (€ 2,0 miljoen, was € 1,8 miljoen)

Na het analyseren van de weginspectie 2020 is gebleken dat de onderhoudstoestand van de wegverhardingen zich anders ontwikkelt dan eerdere inspecties uitwezen en dan geprognosticeerd, we hebben te maken gehad met een trendbreuk. In 2022 is opnieuw een weginspectie uitgevoerd van 50% van het areaal. Een voorzichtige doorkijk geeft aan dat we de achterstalligheid gaan inlopen, maar dat er een achterstand blijft.

Mede door drie hoofdpunten, blijkt de effectiviteit van de huidige onderhoudsstrategie voor wegverhardingen af te nemen:

• De toenemende complexiteit van het gebruik van de openbare ruimte.

• De theoretische versus praktische onderhoudssystematiek.

• De klimaateffecten als katalysator.

Dit is merkbaar en aantoonbaar in de controle en sturing van het op peil houden van de kwaliteit van de wegverhardingen. Dit betekent twee dingen:- Oplopende achterstanden kunnen leiden tot achterstalligheid in het onderhoud.

- Op de middellange termijn leidt dit tot kapitaalsvernietiging en stijgende kosten voor onderhoud en herstel. Op langere termijn neemt de kans op onveilige situaties toe.

We kiezen voor een focus op het wegwerken van de achterstalligheid op de wegverhardingen en hebben hiertoe een dotatie in de ‘voorziening achterstallig onderhoud verhardingen’ gedaan van € 3,2 miljoen. Het aanpakken van de geconstateerde achterstanden in het onderhoud van de wegverharding zal bij de actualisatie kapitaalgoederen worden meegenomen in 2022.

Het risico dat achterstanden leiden tot achterstalligheid bij het niet tijdig oplossen van deze achterstanden wordt op dit moment ingeschat op € 2,0 miljoen, inclusief prijsstijging.

- Bedrijfsvoering (€ nihil, was € 3,4 miljoen)

Het tweede deel van de ombuigingstaakstelling ad € 2,75 miljoen is vanaf 2023 structureel opgelost. Het oorspronkelijke tekort in de begroting van € 5,5 miljoen is daarmee vanaf 2023 structureel opgelost. De gevolgen van de nieuwe CAO zijn financieel verwerkt in het meerjarenperspectief. Het risico voor toekomstige CAO ontwikkelingen is nog niet te kwantificeren. Het bedrijfsvoeringsrisico als totaal is daarom nihil. - Cyberrisico’s (blijft € 0,8 miljoen)

Het dreigingsbeeld Informatiebeveiliging Nederlandse Gemeenten (IBD) geeft inzicht in de belangrijkste bedreigingen en ontwikkelingen op het gebied van informatiebeveiliging en adviseert over prioriteiten. In het dreigingsbeeld van 2021-2022 concludeert de IBD wederom dat beveiliging van informatie onvoldoende op de (politieke) agenda’s staat en het inzicht in risico’s onvoldoende integraal is. Cyberrisico’s hebben impact en kunnen leiden tot reputatie- en imagoschade. Recente gebeurtenissen laten zien dat de risico’s voor de lokale overheid manifest zijn en de gevolgen zich niet beperken tot de digitale wereld. Ook de gemeente Breda heeft waardevolle informatie te verliezen of kan schade lijden als informatie niet meer beschikbaar is. De cyberrisicoanalyses integreren we in een intern controlesysteem, waarbij sturing op risico’s het uitgangspunt vormt. De kans dat de gemeente Breda ook te maken krijgt met cybercrime is hoog. De kans dat dit lijdt tot uitval van applicaties is aanwezig. - Fiscale risico's (blijft € 0,3 miljoen)

We blijven stappen zetten om de fiscale beheersing binnen de gemeente Breda te verbeteren. Dit doen we bijvoorbeeld door interne monitoring op het gebied van btw, maar wij kunnen ook een externe (aanbestede) partij betrekken bij fiscale vraagstukken. Op dit moment spelen er twee van zulke vraagstukken, btw gerelateerd, die een risico van € 0,3 miljoen vormen. - Fluctuaties gemeentefondsuitkering (blijft € 1,4 miljoen)

De gemeentefondsuitkering van het Rijk varieert flink binnen een begrotingsjaar. Het is goed om hiervoor een risicobuffer op te nemen. Zo kunnen we beheerst het beleid aanpassen, als er zich onverwachte fluctuaties voordoen. - Buffer risico's corona (€ 1,9 miljoen, was € 3,8 miljoen)

Veel effecten van de coronacrisis zijn moeilijk te kwantificeren voor de komende jaren. Denk aan de gevolgen voor onze inkomsten, zoals parkeerinkomsten en kwijtschelding gemeentelijke belastingen. We vormden niet voor elk afzonderlijk risico een buffer, maar 1 algemene buffer. Het risico is afgenomen omdat er steeds meer grip komt op het beheersen van de crisis en daardoor de periode waarover we nog nadelige effecten verwachten korter is geworden. - Garantstellingen (p.m.)

Garanties verlenen aan derden en het innemen van achtervangposities bij waarborgfondsen is niet zonder risico's. De gemeente wordt aangesproken als derden de verplichtingen niet nakomen. Bij een achtervangpositie in een waarborgfonds gebeurt dit pas als het garantievermogen van de waarborgfondsen niet genoeg is. We schatten dit risico laag in. Bij een aanspraak zorgen de hypothecaire zekerheden in het voordeel van de Gemeente Breda ervoor dat het financieel verlies gering of nihil is.

De gemeente Breda heeft bij 2 waarborgfondsen een achtervangpositie:

1. Het Waarborgfonds Sociale Woningbouw (WSW).

2. Het Waarborgfonds Eigen Woningen dat de Nationale Hypotheek Garantie (NHG) verstrekt.

Bij beide waarborgfondsen verwachten we de komende jaren geen aanspraak op de achtervangpositie. - Historisch hoge inflatie (p.m. (nieuw))

De invasie van Oekraïne zorgt voor grote onzekerheid. De inflatie is historisch hoog en langdurig hoge prijzen zijn niet uit te sluiten. Met name energie zorgt voor forse prijsstijgingen. Dit raakt onze inwoners en ondernemers. Mogelijk is daarom voor een deel van hen meer ondersteuning nodig, dan waarmee in deze begroting rekening is gehouden. Ook de historische krapte op de arbeidsmarkt en het tekort aan grondstoffen vormen een probleem. Dit raakt ook onze eigen organisatie. Veel van onze eigen uitgaven stijgen mogelijk meer dan de 2,9% waarmee in deze begroting rekening is gehouden. Denk hierbij onder andere aan de mogelijke stijging van de lonen, kosten van investeringen en de energiekosten in onze eigen gebouwen en van onze eigen voertuigen. Al deze effecten zijn slechts ten dele bij te sturen en heel moeilijk te kwantificeren. Daarom is dit risico pro memorie meegenomen.

Beschikbare weerstandscapaciteit

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Beschikbare weerstandscapaciteit| Bedragen x € 1 miljoen | ||||||

|---|---|---|---|---|---|---|

| Onderdeel weerstandscapaciteit | 2023 | 2024 | 2025 | 2026 | ||

| Algemene reserve (per 1-1) | 95,9 | 88,5 | 105,6 | 128,8 | ||

| Saldo perspectief | 2,5 | 11,0 | 15,5 | -2,4 | ||

| Onvoorzien | 1,0 | 1,0 | 1,0 | 1,0 | ||

| Vermogen om bezuinigingen door te voeren | p.m. | p.m. | p.m. | p.m. | ||

| Totaal beschikbare weerstandscapaciteit | 99,4 | 100,5 | 122,1 | 127,4 |

Met een risicopositie van € 46,0 miljoen is de beschikbare weerstandscapaciteit voldoende om de risico's af te dekken.

Weerstandscapaciteit

De weerstandscapaciteit geeft aan welk vermogen beschikbaar is om de risico's af te dekken. Dit bestaat uit de algemene reserve, de post onvoorzien en het vermogen om bezuinigingen door te voeren.

Algemene reserve

De gemeentebrede algemene reserve behoort tot de weerstandscapaciteit, voor zover deze vrij beschikbaar is. Vanaf 2021 is deze volledig vrij beschikbaar met uitzondering van een blokkering van € 16,5 miljoen voor de Noordelijke Rondweg en een blokkering van € 5,5 miljoen voor extreme marktomstandigheden grote bijzondere projecten.

Onvoorzien

De begrote post onvoorzien is € 1 miljoen per jaar.

Vermogen om bezuinigingen door te voeren

In de Bredase begroting is de beschikbare ruimte in de meerjarenbegroting bestemd voor nieuw beleid en toekomstige investeringen. Om deze reden rekenen we deze niet toe aan de beschikbare weerstandscapaciteit.

Financiële kengetallen

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Financiële kengetallen| Rekening 2020 | Rekening 2021 | Begroting 2022 | Begroting 2023 | Begroting 2024 | Begroting 2025 | Begroting 2026 | Streef- waarde | ||

|---|---|---|---|---|---|---|---|---|---|

| Stabiliteit | |||||||||

| Solvabiliteitsratio * | 18,41% | 18,54% | 17,04% | 15,38% | 16,83% | 17,69% | 17,00% | > 20% | |

| Solvabiliteitsratio exclusief doorleningen | 23,84% | 23,52% | 21,25% | 18,82% | 20,34% | 21,07% | 20,24% | > 20% | |

| Structurele exploitatieruimte * | -0,97% | 0,27% | 1,12% | 1,05% | 2,11% | 3,22% | -0,11% | > 0% | |

| Wendbaarheid | |||||||||

| Belastingcapaciteit * | 97,43% | 96,65% | 95,10% | 87,05% | 88,41% | 89,77% | 91,25% | < 105% | |

| Netto schuldquote * | 61,52% | 60,84% | 68,63% | 74,66% | 74,41% | 75,95% | 75,57% | < 90% | |

| Gecorrigeerde netto schuldquote * | 39,90% | 40,59% | 49,21% | 56,28% | 56,86% | 59,40% | 59,27% | < 90% | |

| Weerbaarheid | |||||||||

| Grondexploitaties * | 5,07% | 3,85% | 0,95% | 0,81% | 0,81% | 0,80% | 0,82% | < 20% | |

| Ratio weerstandsvermogen | 1,7 | 2,3 | 1,9 | 2,2 | 2,2 | 2,7 | 2,8 | > 1,0 | |

| Onbenutte belastingcapaciteit | 39,13% | 44,86% | 62,91% | 62,91% | 62,91% | 62,91% | 62,91% | ||

| Wettelijke kaders | |||||||||

| Rente risiconorm (ruimte onder risiconorm * € 1 miljoen) | 50 | 110 | 110 | 110 | 110 | 110 | 110 | > 0 | |

| Kasgeldlimiet: onderschrijding (+) of overschrijding (-) per kwartaal | -+++ | ++++ | ++++ | ++++ | ++++ | ++++ | ++++ | ++++ | |

| EMU-saldo (* € 1.000) | 12.003 | -10.684 | -56.173 | -57.953 | -5.200 | -24.676 | 15.379 | > - € 25.708 | |

| * deze kengetallen zijn wettelijk voorgeschreven |

Toelichting op de financiële kengetallen

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Toelichting op de financiële kengetallenStabiliteit

Solvabiliteitsratio

De solvabiliteit drukken we uit in een percentage van het eigen vermogen tegenover het totaal vermogen. Dit geeft inzicht in de mate waarin we in staat zijn om aan onze verplichtingen te voldoen. Dit kengetal wordt gedempt doordat we grote geldleningen hebben verstrekt aan woningcorporaties en in het kader van onderwijshuisvesting voor de doordecentralisatie van de onderwijshuisvesting. Een solvabiliteitsratio onder de signaalwaarde van 20% wordt door de Provincie als risicovol beschouwd.

Solvabiliteitsratio exclusief doorleningen

Omdat Breda in verhouding tot andere gemeenten grote leningen heeft verstrekt aan woningcorporaties en in het kader van onderwijshuisvesting, geeft dit een dempend effect op de solvabiliteitsratio. Daarom wordt hier ook de solvabiliteitsratio weergegeven zonder deze leningen. Dit kengetal geeft een realistischer beeld van onze financiële positie.

Structurele exploitatieruimte

Dit kengetal geeft informatie over de mate waarin we structurele lasten kunnen afdekken met structurele baten. Vanuit het BBV is de norm, dat de structurele exploitatieruimte in evenwicht dan wel positief is.

Wendbaarheid

Belastingcapaciteit

De belastingcapaciteit geeft weer hoe de lokale lastendruk in de gemeente Breda zich verhoudt tot het landelijk gemiddelde. Het geeft hiermee een indicatie van de ruimte om extra inkomsten uit belastingen te genereren. De belastingcapaciteit wordt berekend door de totale woonlasten van een meerpersoonshuishouden van de gemeente in enig jaar te vergelijken met het landelijk gemiddelde in het voorafgaande jaar en uit te drukken in een percentage. De Provincie beschouwt een belastingcapaciteit hoger dan 105% als risicovol.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast tegenover de eigen middelen. Het geeft een indicatie over hoeveel de rentelasten en aflossingen drukken op de exploitatie. Signaleringswaarden van de provincie: <90% is minst risicovol, 90-130% is neutraal, >130% is meest risicovol.

Gecorrigeerde netto schuldquote

Bij de berekening van de gecorrigeerde netto schuldquote houden we rekening met doorgeleende gelden. Zowel de netto schuldquote als de gecorrigeerde netto schuldquote laten zien dat de lasten die samenhangen met onze netto schuld passen binnen een acceptabele bandbreedte.

Weerbaarheid

Grondexploitaties

Het kengetal grondexploitaties geeft een indicatie van het financiële risico dat de gemeente loopt in verband met zijn grondportefeuille. Het kengetal wordt berekend door de boekwaarde van de grondexploitaties af te zetten tegen de totale baten van de gemeente (excl. onttrekkingen aan reserves). De Provincie hanteert als signaleringswaarden: < 20% is minst risicovol, 20-35% is neutraal, > 35% is meest risicovol. Dit kengetal laat zien dat we voor de baten van de organisatie niet erg afhankelijk zijn van de opbrengsten uit grondverkopen. In het verleden zijn er flinke afboekingen geweest op de grondposities. De kans op een herhaling van een risico met deze omvang is klein.

Ratio weerstandsvermogen

Het weerstandsvermogen geeft een indicatie van de mate waarin de gemeente in staat is om niet begrote financiële tegenvallers op te vangen, zonder de noodzaak om direct te bezuinigen. De benodigde weerstandscapaciteit wordt bepaald op basis van een inventarisatie en analyse van de risico’s die de Gemeente loopt. Dit kengetal geeft de verhouding weer tussen het weerstandsvermogen en de risico's. Het laat zien in hoeverre we voldoende weerstandsvermogen hebben om risico's af te dekken. Een ratio hoger dan 1 geeft een indicatie, dat er voldoende weerstandsvermogen is om risico’s af te dekken.

Onbenutte belastingcapaciteit

Bij de onbenutte belastingcapaciteit kijken we naar de 3 belangrijkste inkomsten voor de gemeente: de OZB, de afvalstoffenheffing en de rioolrechten. Dit kengetal geeft weer hoeveel ruimte de Gemeente heeft om extra belastingen te heffen.

Wettelijke kaders

Renterisiconorm

De renterisiconorm heeft als doel om toekomstige renterisico’s op de kortlopende schuld te beperken. De renterisico’s worden berekend als de som van de aflossingen en de renteherzieningen op de bestaande langlopende schuld. Er geldt een wettelijke norm. Het totale jaarlijkse renterisicobedrag mag niet groter zijn dan 20% van het begrotingstotaal. De renterisiconorm dwingt daarmee tot spreiding van de aflossingen en renteherzieningen. De renterisiconorm is uitgebreid toegelicht in de paragraaf Financiering.

Kasgeldlimiet

De kasgeldlimiet betreft een plafond voor de kortlopende schuld van de gemeente, met als doel een te grote gevoeligheid voor rentefluctuaties op de kortlopende schuld te voorkomen. De kasgeldlimiet is wettelijk bepaald op 8,5% van het begrotingstotaal. Indien de kortlopende schuld van een gemeente voor het derde achtereenvolgende kwartaal de kasgeldlimiet overschrijdt, dient de gemeente haar toezichthouder hiervan op de hoogte te stellen en een plan voor te leggen om het daaropvolgende kwartaal weer aan de kasgeldlimiet te voldoen. In het overzicht is met een +plusteken aangegeven, als de Gemeente in het kwartaal onder de limiet is gebleven. Ingeval de limiet in een kwartaal is overschreden is dit met een -teken aangegeven.

EMU-saldo

EU-lidstaten mogen een EMU-tekort realiseren van maximaal 3% van het bruto binnenlands product (bbp). In dit maximale tekort mogen, naast de Rijksoverheid, ook de decentrale overheden een aandeel hebben. Voor de jaren 2019-2022 is afgesproken dat de gezamenlijke ruimte voor de decentrale overheden 0,4% van het bbp bedraagt. De gezamenlijke ruimte voor de gemeenten bedraagt 0,27% van het bbp. In de Septembercirculaire Gemeentefonds 2021 zijn de individuele referentiewaarden gepubliceerd, die de afzonderlijke gemeenten als richtsnoer kunnen hanteren. De referentiewaarde voor Breda bedraagt - € 25,7 miljoen.